扶養控除

扶養控除

扶養控除については、控除額自体には改正はありませんが、基礎控除額が38万円から48万円に引き上げられたことに伴い、扶養親族の所得金額要件が「合計所得金額が38万円以下」から「合計所得金額が48万円以下」となります。

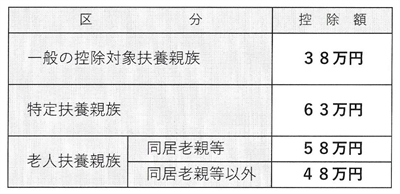

扶養控除の控除額を整理すると、以下の表のとおりとなります。

一般の扶養親族は年齢が16歳以上の方です。

令和2年分において扶養親族となる者は、平成17年1月1日以前に生まれた方です。

特定扶養親族とは扶養親族のうち、年齢が19歳以上23歳未満の方です。

令和2年分において特定扶養親族となる者は、平成10年1月2日から平成14年1月1日までの間に生まれた方です。

老人扶養親族とは扶養親族のうち、年齢が70歳以上の方です。

令和2年分において老人扶養親族となる者は、昭和26年1月1日以前に生まれた方です。

(解説)

扶養控除の金額は、扶養親族の年齢に応じて決まります(直系尊属の老人扶養親族の場合は同居の有無も影響します。)。

扶養親族の合計所得金額が48万円以下という扶養控除の所得要件を給与収入や公的年金等収入に置き換えると、それぞれ、

給与収入のみであれば103万円以下

(給与所得控除55万円+基礎控除48万円=103万円)

公的年金等収入(65歳以上)のみであれば158万円以下

(公的年金等控除110万円+基礎控除48万円=158万円)

公的年金等収入(65歳未満)のみであれば108万円以下

(公的年金等控除60万円+基礎控除48万円=108万円)

となります。

(令和2年分において65歳以上の者とは、昭和31年1月1日以前に生まれた方です。)