ひとり親控除・寡婦控除

1.ひとり親控除

令和2年分から従来の寡婦(寡夫)控除の対象となる者のうち扶養親族の子を有する一定の者に加え、寡婦(寡夫)控除の対象外であった婚姻歴のない単身者で扶養親族の子を有する一定の者を併せて「ひとり親」と定義した上で、ひとり親控除が新たに創設されました。

ひとり親控除の控除額は35万円です。

ひとり親とは、現に婚姻していない者又は配偶者の生死が明らかでない一定の者のうち、次の要件を満たすものをいいます。性別は問いません。

(1) 生計を一にする子(合計所得金額が48万円以下)を有すること。

(2) ひとり親の合計所得金額が500万円以下であること。

(3) その者と事実上婚姻関係と同様の事情があると認められる者がいないこと。

(注)住民票の続柄に「夫(未届)」・「妻(未届)」など、事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされている場合は対象となりません。

2.寡婦(寡夫)控除の見直し

上記のひとり親控除の創設に伴い、改正後の寡婦はひとり親に該当しない者がその範囲となり、寡婦控除について以下の(1)及び(2)の要件が追加されるとともに、寡夫について(3)の見直しがされました。)

(1) 合計所得金額が500万円以下であること。

(2) その者と事実上婚姻関係と同様の事情があると認められる者がいないこと。

(上記1の(3)と同一の内容になります。)

(3) 子である扶養親族を有する寡夫について控除額を35万円とする。

(注)寡夫控除はひとり親控除に吸収されることになります(解説を参照)。

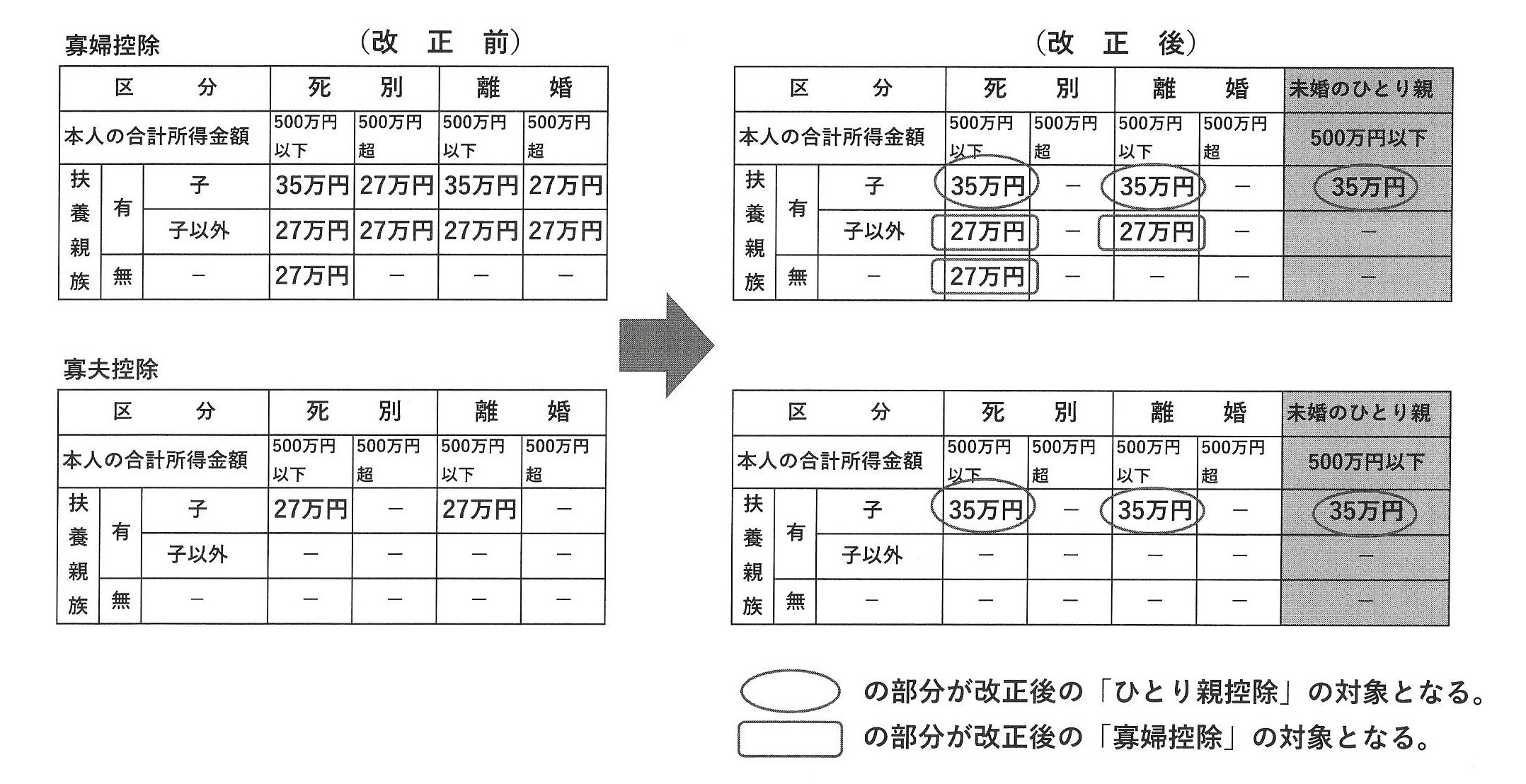

改正後のひとり親控除及び寡婦控除について適用要件と控除額の関係を改正前と比較して整理すると、以下の表のようになります。

(解説)

改正前の寡婦(寡夫)控除は婚姻歴がないと控除の対象外でしたが、昨今の社会情勢を考慮して、改正後は婚姻歴にかかわらず扶養親族の子を有する一定の未婚の単身者についてもひとり親として控除の対象とすることとなりました(上記表の灰色部分)。

同時にひとり親が定義されたことにより、改正前の扶養親族の子を有する者の寡婦控除はひとり親控除に移行することとなります(上記表の丸囲み部分)。

また、改正前の扶養親族の子を有する寡夫の控除額は27万円で同様の寡婦の控除額35万円と差異がありましたが、改正後はひとり親控除の対象とすることで性別にかかわらず控除額は35万円となりました。この結果、寡夫控除はひとり親控除に吸収されることになります(上記表の丸囲み部分)。

合計所得金額が500万円以下で、子以外の扶養親族を持つ死別・離婚の女性、扶養親族がいない死別の女性についての控除額は27万円です(上記表の四角囲み部分)。

改正前の寡婦控除の適用を受けていた方で特に注意を要するのは、扶養親族を有する場合です。

扶養親族を有する寡婦については、改正前は所得金額にかかわらず控除の対象となっていましたが、改正後のひとり親控除及び寡婦控除の適用要件には合計所得金額が500万円以下という所得要件が加えられていますので、改正前まで適用のあった方でも合計所得金額が500万円超の場合は控除が受けられません(上記表参照)。

また、ひとり親控除及び寡婦控除のすべてに非事実婚要件(上記1(3)と2(2)の要件)がありますので、この点にも注意が必要です。

なお、以上のように寡婦控除の見直しがされていますが、改正前に寡婦控除の対象でなかった方が改正後の寡婦に該当することはありません。